医療保険は、けがや病気に備えて用意しておく商品です。20代では、レジャーなどによるけがや、急な病気による入院にかかる費用を保障するために検討をしている人もいるかもしれません。20代にはどのような医療保険が人気なのでしょうか?アンケート調査をもとに、ランキング形式で比較しました。

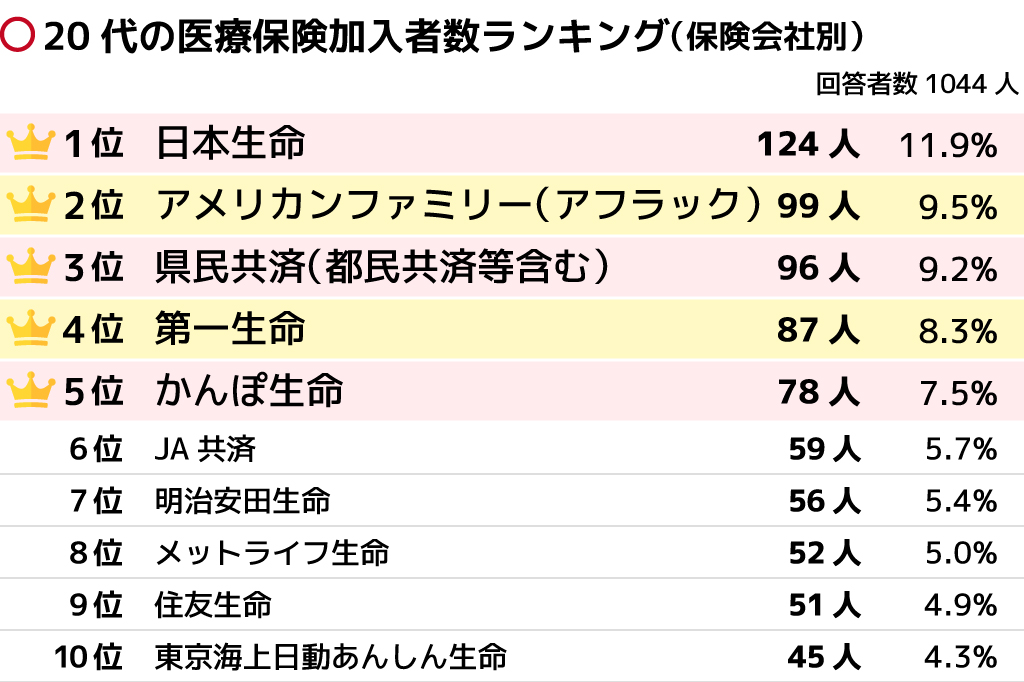

【20代】医療保険加入者数ランキング

20代で医療保険に加入している人が多く入っているのは、「かんぽ生命」「第一生命」「県民共済」「アメリカンファミリー」「日本生命」の5社です。それぞれどのような特徴を持っているか、見ていきましょう。

5位「かんぽ生命」の特徴

かんぽ生命の医療保険は、主契約の保険に特約として医療保障をつけることができます。掛け捨てタイプの医療保険ではありません。

例えば、主力の終身保険である「新ながいきくん」に、医療特約である「その日からプラス」をつけることができます。保険の加入にあたって医師の診査が不要であり、簡単な告知のみで加入できるため保険に入りやすい点が特徴です。入院時、手術を受けたときに加え、放射線治療を受けた際に保険金が受け取れます。

4位「第一生命」の特徴

第一生命の医療保険「ジャスト」は、多様な保障内容を組み合わせることができる保険です。総合医療保険では、入院給付金や手術給付金等の基本的な保障に加えて、骨髄ドナー給付金が付されていることが他社と異なるポイントです。これは、責任開始日から1年以上経過した後に骨髄ドナーの提供者として採取術を受けた場合、所定の金額が支払われるものです。

また、第一生命はソルベンシーマージン比率が高い特徴もあります。

3位「県民共済」の特徴

県民共済の医療保険は、1ヶ月2,000円から、生命保険と同時に加入できることがポイントです。年齢や性別に関わらず掛け金が同一なので、長く入っても保険料が高くなりません。加えて、共済は非営利のため仮に保険金の支払いが予想を下回った場合には、割戻金として一部掛け金が戻ります。

20代では貯蓄も少ないため、安く保障がつけられる点が評価されていると言えるでしょう。一方で、60歳以降は保障内容が薄くなってしまうこと、また85歳以降は加入できない点には注意が必要です。

2位「アメリカンファミリー(アフラック)」の特徴

アフラックの医療保険「ちゃんと応える医療保険EVER」は、基本の保障内容をしっかり抑えた上で、基本契約のみであれば25歳男性で月々1,270円から加入できる保険です。5日未満の入院でも5日分の入院給付金が支給されます。また、三大疾病保険料払込免除特約を付加すると、がんなどの三大疾病が原因でアフラックの定める状態になった場合に、保険料の支払いが免除される特徴があります。

1位「日本生命」の特徴

日本生命の医療保険「みらいのカタチ」は、有期型と終身型があります。20代から終身タイプに入っておけば、年齢を重ねても保険料は変わらず同じ保障を受けることができます。

また、入院療養給付金が主契約に付帯しており、入院した際に入院給付金と併せて一時金を受け取ることができます。日本生命は全国様々な地域に販売店や代理店を備えています。サポートに力を入れているところも1位に選ばれた理由かもしれません。

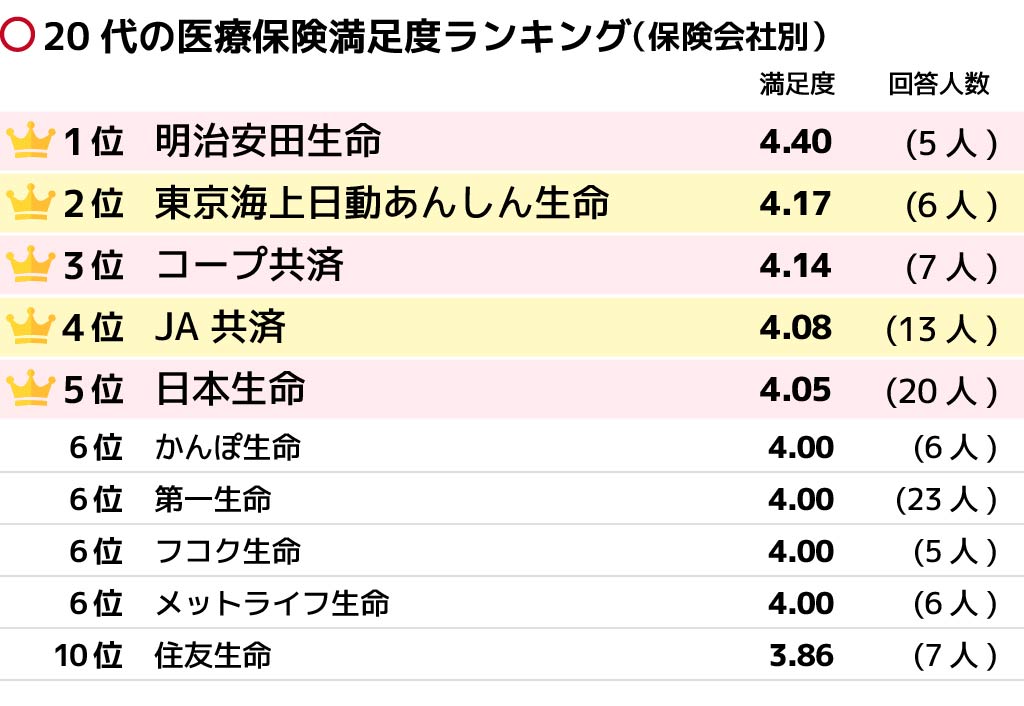

【20代】医療保険満足度ランキング

20代の医療保険満足度では、加入者数ランキングとは異なり、明治安田生命が1位、続いて東京海上日動、コープ共済、JA共済と続いています。共済が2社続いていることから、保険料を安く抑えることができる点が満足度につながっていることが考えられます。

20代は、収入や預金も少ない一方、がんや三大疾病など、大きな病気にかかる心配は少ないため、割安な保険に満足する人が多いようです。5位に加入者数ランキングで1位となった日本生命が入っていますが、こちらは手厚いサービス体制等が評価された結果と言えるでしょう。

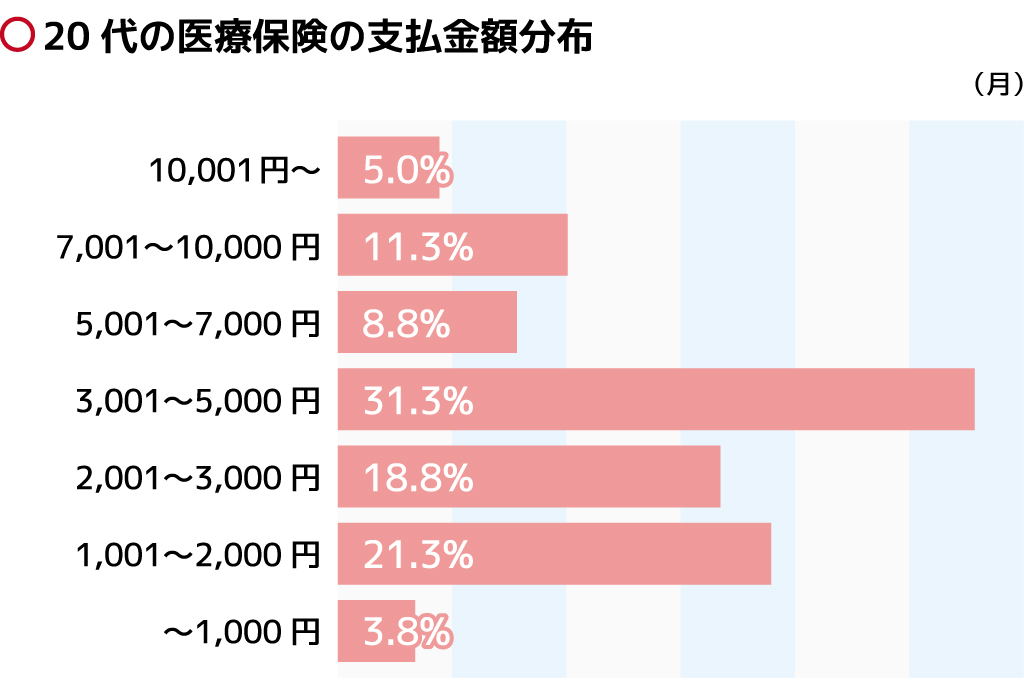

【20代】医療保険の支払金額分布

20代が医療保険にかける月額として多いのは、3,001〜5,000円程度です。その次に多いのは1,001〜2,000円のゾーンまでであり、20代の8割が5,000円までの医療保険に加入していることが判ります。

20代は収入や貯蓄がまだ少ない世帯が多いため、掛け捨ての医療保険等を利用することで、保険料をなるべく安く抑えようとしているといえます。特に金額の少ない1,001〜2,000円のゾーンでは、掛け捨て保険に加入している人が多いのではないかと推察されます。一方、3,001〜5,000円のボリュームゾーンにある層は、掛け捨ての医療保険ではなく、終身等の長期の医療保険を契約している可能性が高いです。

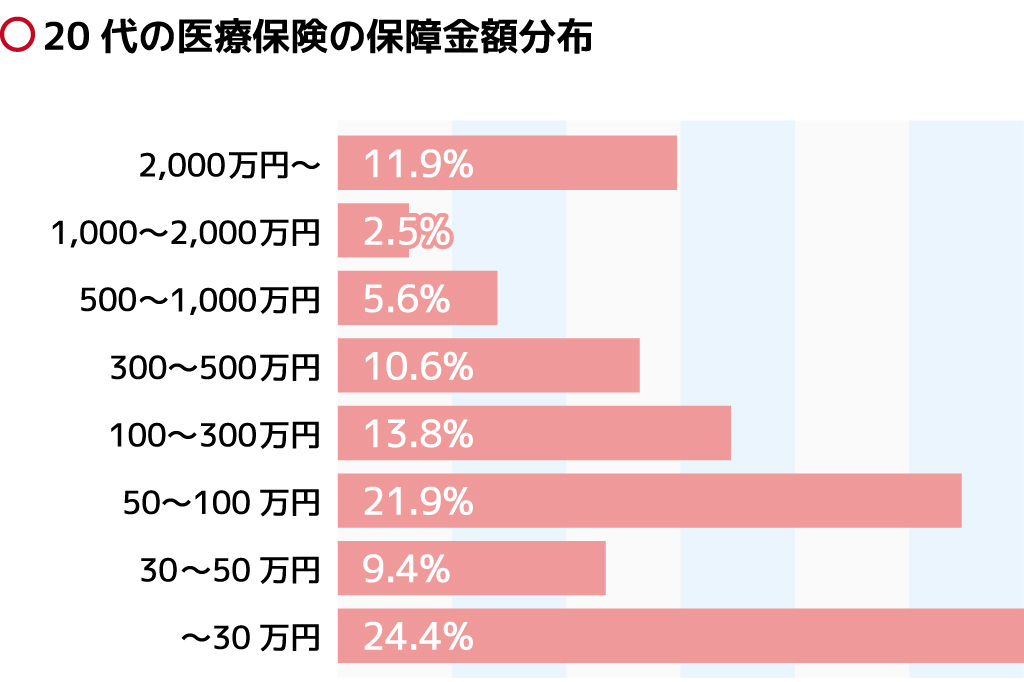

【20代】医療保険の保障金額分布

20代の医療保険保障金額は、「~30万円」が24.4%と最も多い結果となりました。また、保障金額が100万円より少ない人が50%を超えており、20代は医療保険の保障額が少ない傾向にあることがわかりました。

ただし、2000万円以上の医療保険に加入している20代も11.9%おり、若いうちから万が一に備えている人も一定数いると考えられます。

20代の必要保障額をシミュレーション

20代ではどの程度の保障額を用意しておけばよいのでしょうか。20代では大きな疾病の発生は考えにくいですが、仮に2週間程度の入院と手術をした場合には20〜40万円程度のコストがかかり、貯蓄が少ない場合には備えが必要です。同額をカバーするためには、日額5,000円程度の保険に入るとよいでしょう。

また、入院の際に個室を希望すると更に高くなる可能性もあり、場合によっては入院給付金の日額を増額する必要もあるかもしれません。入院に備えるためにどの程度の保険料が必要か、アフラックの医療保険ちゃんと応える医療保険EVERを例に見てみましょう。

<条件1>

25代男性、入院給付金を日額5,000円、入院給付金支払限度60日の場合

条件1では、月々1,840円程度で加入することができます。また、三大疾病保険料払込免除特約に加入しない場合には、1,670円になります。

<条件2>

25代男性、入院給付金は日額10,000円、入院給付金支払限度60日の場合

条件1と比較し、個室での入院等をすることを考え、より厚い保証を付けた場合は、条件1の2倍の金額である月々3,680円で加入することができます。また、三大疾病保険料払込免除を付加しない場合には、3,340円となります。

<条件3>

25代男性、入院給付金日額5,000円、入院給付金支払限度120日の場合

条件1をベースに、入院の長期化をカバーするために日数を120日までのばした場合には、月々1,990円となります。また、三大疾病保険料払込免除特約を契約から除いた場合には、1,810円です。

自身の備えたいケースに合わせて、日数や金額を調整するとよいでしょう。

20代におすすめの医療保険の選び方

20代は医療保険を活用するようなリスクは少ないですが、収入や貯蓄が少ないため、保険料は安く抑えたいところです。一方、安いほど保障内容も薄くなる場合も有るので、保障内容はしっかりと確認することが必要です。

終身タイプと掛け捨て型では、掛け捨ての保険は保険料が安いですが、掛け捨て型で同じ保険料を継続して支払う場合には、保障内容が先細りしていく可能性があります。その点、終身タイプでは、20代で加入すると保険料が安く、かつ保険料がずっと変わらずに同じ保障内容を受けられます。年齢が高くなると保険に加入しにくくなり、かつ保険料も高額になっていくため、20代の若いうちに終身医療保険に加入するということも考えておいた方がよいかもしれません。

まとめ

20代はリスクも少なく、保険の必要性も低いともいえますが、一方で貯蓄が少ない人が多いため、万一のことに備えて低価格の商品を中心に加入を検討したいところです。また、高齢になっても同じ保障を同じ保険料で継続できるよう、保険料の低い20代のうちに「終身医療保険」の加入を検討してもよいのではないでしょうか。

| 【保険に関するアンケート調査概要】 調査実施時期:2018年2月15日~2018年2月18日 対象者:全国 20歳から59歳の男女10,000名(性別×年代別よる均等割付) 調査方法:インターネット調査 実施委託先:株式会社マーケティングアプリケーションズ ※2018年4月2日付けで「アメリカンファミリー」は「アフラック生命保険株式会社」となりました。 |