万が一の自体に備えて加入する生命保険。20代では、単身世帯も多く、まだまだ必要性を感じない人もいるかも知れません。しかし、一般的に20代は貯金も少ないため、貯金や公的保険でカバーできない部分については、生命保険を検討する余地があります。20代はどのような保険に加入しているのでしょうか?ランキング形式で解説します。

目次

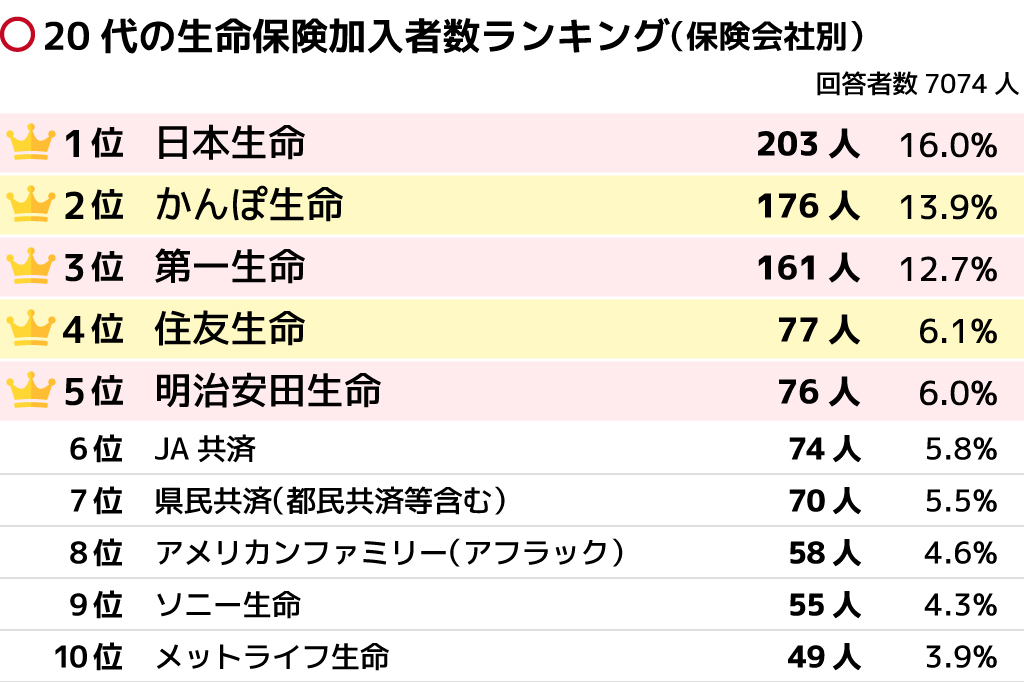

【20代】生命保険加入者数ランキング

国内の大手生保を中心に、郵便局が運営するかんぽ生命や県の共済がランクインする等、20代には有名な会社が人気のようです。20代では初めて自分で保険を選ぶという人も多く、CMで見たことのある会社や知り合いの紹介などから選択しているという点が大きく影響しているものと思われます。それぞれの特徴について、紹介します。

5位「明治安田生命」の特徴

「ベストスタイル」という組み立て式の生命保険が主力商品で、資産形成よりも保障に特化した内容です。また、主契約がなく、必要な特約を選んで組み合わせていく点が特徴です。更新型が多いため、短期間で内容を見直すことができ、かつ、当初の保険料が低く抑制されるという利点があります。

20代では収入も少ない世帯が多いため、自分にとって必要な保障だけを選択し、安い金額で加入することができる点が支持されているのでしょう。

4位「住友生命」の特徴

「未来デザイン1UP」が主力の総合保障保険です。死亡保障に加えて、大きなけがや病気等により、就労不能になった場合や介護状態になった場合には、年金払いによる保障も受けることができます。また、18種類の特約から必要だと思う特約を選択し、増やしていくことで、保障を厚くすることもできます。

20代では死亡リスクは少ないですが、レジャーでのけがや日常の事故等により、働くことができなくなった場合は長期間の生活費に対する備えが必要です。その観点から、収入保障がついた保険が支持されているのかもしれません。

3位「第一生命」の特徴

「ジャスト」という組み立て式の保険が主力の保険ですが、三大疾病に加え、糖尿病の合併症や、身体障害等、幅広いリスクに備えることができます。また、国内でも大手の生命保険会社であり、ソルベンシーマージン比率も高いなどの安心感が評価されていると考えられます。

特に20代では初めて保険に加入する人も多いため、日常的にCM等でみている大手企業に加入する人傾向があるのではないかと考えられます。

2位「かんぽ生命」の特徴

かんぽ生命は、郵便局が代理店として募集する保険です。郵政民営化により株式会社化しましたが、身近であることに加えて資産規模が大きく、安定した事業基盤があると言えます。加入審査が簡単で、医師の診査等がなく、告知だけで加入することができます。

1位「日本生命」の特徴

「みらいのカタチ」という総合保障保険が主力です。13種類の保険から自分に必要な保険を選んで、様々なニーズに合わせた保障内容を形成することができます。

国内生保の中では第一生命と並び古くから存続している企業です。知名度と高いソルベンシーマージン比率による支払への安心感から、20代の選択肢に入りやすいのでしょう。また、16歳から40歳の女性が加入できるChouChouという不妊治療に備えた保険があり、若い女性が加入を検討することがあるかもしれません。

【20代】生命保険満足度ランキング

満足度ランキングでは、加入者ランキングで上位にランクインしていた日本生命、かんぽ生命、第一生命、明治安田生命に加えて、ジブラルタ生命がランクインしています。ジブラルタ生命はライフプランアドバイザーが個人のニーズに合わせて商品を自由設計していくことが特徴です。

その他のランクインしている国内生保も、サービス体制が充実している会社が多い特徴があります。20代は保険に不慣れな人も多いことから、相談ができる点が評価されているのでしょう。

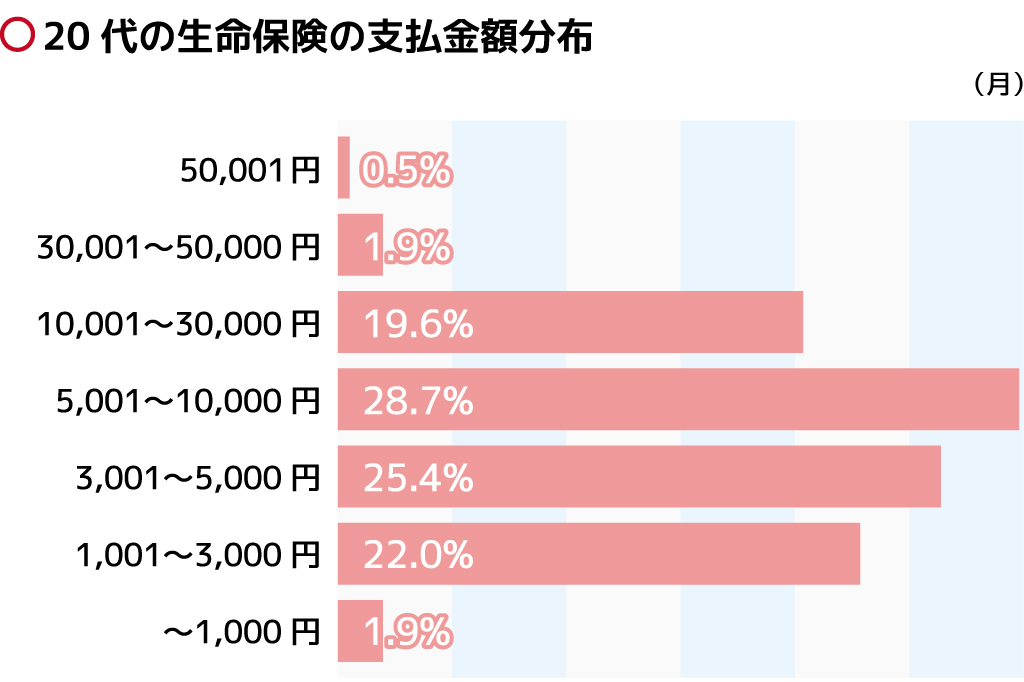

【20代】生命保険の支払金額分布

月々の保険料の支払金額分布を見ると、月に5,001円〜10,000円を支払う層が最も多く、次に3,001〜5,000円、1,001〜3,000円と続いています。生命保険の支払金額は保障金額に大きく左右されますが、必要な保障金額も独身か既婚か、また扶養家族がいるかどうかで異なるため、幅広く分布しているものと考えられます。

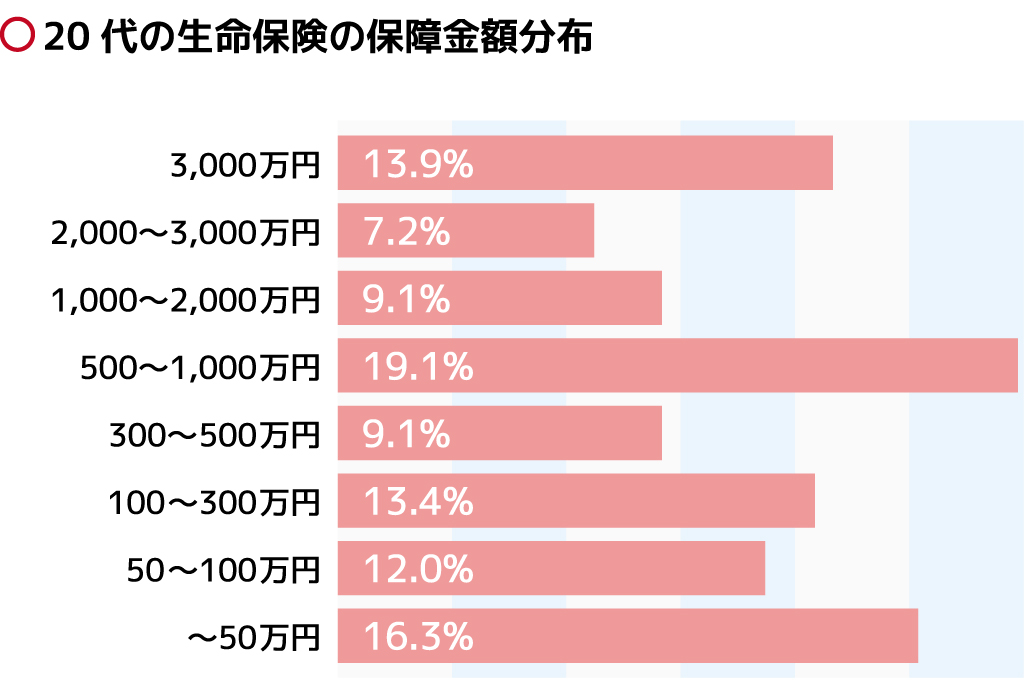

【20代】生命保険の保障金額分布

20代では、500~1,000万円の保障金額に加入する人が最も多いことがわかりました。次に多い保障金額は50万円以下となっており、20代はあまり死亡保障を重視していない人が多いことがわかります。

一方で、3000万円以上の保障に加入する人も13.9%います。高額な死亡保障に加入している人は妻や子供を扶養している可能性が高く、独身と既婚者で保障金額に差が出るといえます。

20代におすすめの生命保険がわかる!?FPによる無料相談サービス実施中!

20代の生命保険での必要保障額をシミュレーション

実際に、20代のうちに生命保険で備えておくべき金額はどの程度なのでしょうか。20代では配偶者も若く、場合によっては高額の保障が必要となる可能性があります。配偶者が25歳の場合で、子どものあるなしや賃貸か持ち家か等、いくつかのケースをシミュレーションしてみました。

<ケース1>

・配偶者の年齢25歳(専業主婦)、月10万の賃貸住まい、子どもなし

この場合、備えておくべき金額は約13,880万円です。なお、子どもが既にいる場合(仮に3歳と仮定)とすると、遺族年金の支給額が上がるため、約10,214万円となります。

<ケース2>

・配偶者の年齢25歳(フルタイムで勤務、月収25万)、月10万の賃貸住まい、子どもなし

配偶者が勤務している場合は、3,380万円程度を準備しておく必要があります。なお、子どもが既に生まれている場合(3歳と仮定)は、遺族年金の支給額が上がるため、公的保障でカバーすることも可能です。

<ケース3>

・配偶者の年齢25歳(専業主婦)、持ち家(住宅ローン残高1,000万円)、子どもなし

住宅ローンについては、団体信用保険に加入している場合、住宅ローン分がカバーされる場合があります。これをふまえ、必要額は約7,680万円となります。なお、子どもが既に生まれている場合(3歳と仮定)は、遺族年金の支給額が上がるため、約4,014万円です。

20代におすすめの生命保険の選び方

20代ではどのように生命保険を選ぶのがよいのでしょうか。20代で必要な保障額は、独身であれば葬儀代程度、共働き世帯で子どもがいない場合も500万円程度であり、貯蓄が一定あれば生命保険で備えておかなくても良いとも言えます。

一方、20代で終身保険に加入した場合、保険料を安く抑えることができ、将来の保険料負担を抑制することができます。将来発生する万が一の事態や、重大な事故等による収入の減少に安く備えておくために、終身保険を中心とした生命保険に加入することをおすすめします。

まとめ

20代は有名な生命保険会社に加入する傾向がありますが、人によって必要な保障金額は様々です。今後の長い人生での保障を考える際には、必要な保障内容を一度よく考えてみましょう。また、保険に加入する際にはいろいろな保険会社を比較検討して自分に合う保険を探すことをおすすめします。

20代におすすめの生命保険がわかる!?FPによる無料相談サービス実施中!

| 【保険に関するアンケート調査概要】 調査実施時期:2018年2月15日~2018年2月18日 対象者:全国 20歳から59歳の男女10,000名(性別×年代別よる均等割付) 調査方法:インターネット調査 実施委託先:株式会社マーケティングアプリケーションズ ※2018年4月2日付けで「アメリカンファミリー」は「アフラック生命保険株式会社」となりました。 |