50代は子育て・教育資金から解放される人がいる一方で、さらに昇進や収入増が見込まれる人、定年・リタイアメントが目前に迫ってくる人などがいる年代ともいえます。50代におすすめの生命保険について、人気ランキングをもとに比較してみましょう。

目次

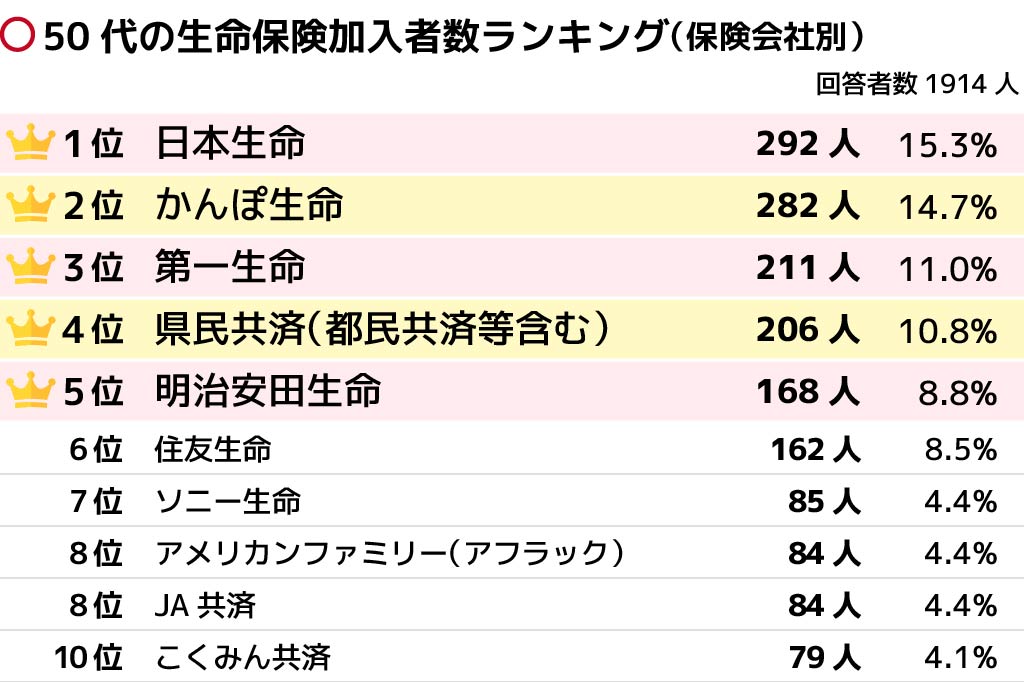

【50代】生命保険加入者数ランキング

5位の明治安田生命の特徴

明治安田生命では総合保障保険の他、特徴的な終身保険を取り扱っています。「明治安田ひとくち終身」は小口の一時払いが可能な保険で、1口50万円・2口100万円のどちらかを選ぶことができます。職業のみの告知で加入でき、医師による審査や健康状態の告知は不要であるため、持病や既往症があっても申し込める場合があります。

一定期間経過後の解約時には払い込み保険料以上の解約返戻金が受け取れます。加入後10年を過ぎると保険金や解約返戻金へ0.7%~3.3%の追加給付が設定されています。

4位の県民共済の特徴

県民共済の生命共済(生命保険のような共済)には、0歳~17歳を対象としたこども型・18歳~64歳を対象とした総合保障型・65歳~69歳を対象とした熟年型があります。こども型は入院・通院への保障の他、第三者への損害賠償には共済金が給付されます。総合保障型・熟年型の主な保障対象は死亡時や入院時であり、そのうち入院については掛金をプラスすると保障を手厚くすることもできます。なお、取扱い都道府県により、商品名・保障内容・サービスなどが一部異なることがあるため、詳細は各都道府県共済のHPを参照してください。

3位の第一生命の特徴

第一生命の「ジャスト」は、死亡保障、三大疾病・介護、入院・手術、特定の治療(先進医療など)の中から、契約者が必要な補償を選ぶことができる保険です。また、健康診断基本割引・健康診断優良割引があり、健康診断や人間ドックの結果通知書などを提出すると保険料が割引となり、結果が優良であった場合にはさらに割引が適用される場合があります。

2位のかんぽ生命の特徴

かんぽ生命では生命保障のある終身保険・養老保険を取り扱っており、どちらも原則として職業による加入制限がありません。一方で保険金額や死亡保障・年金額には制限が設けられています。終身保険「新ながいきくん」は保障金額を手厚くする期間や金額を選ぶことができ、低解約返戻金タイプもあります。養老保険「新フリープラン」は保障金額・満期保険金額・保険料払込方法などによってプランが分かれています。

1位の日本生命の特徴

日本生命の「みらいのカタチ」がは、13種類の保険から必要なものを選んで組み合わせられる設計になっています。「死亡のリスク」「医療のリスク」「重い病気や介護のリスク」「老後等将来の資金の必要リスク」にそれぞれ対応できる保障が用意されており、特約を付加することで特定の保障をさらに手厚くすることも可能です。

【50代】生命保険満足度ランキング

50代の生命保険満足度ランキングは、5位以内が加入者数ランキングとすべて入れ替わっている点が特徴です。加入者数の多さが必ずしも満足度の高さに直結していないことから、保険へ加入してはいるものの何らかの不満を持っているという50代は少なくないのかもしれません。

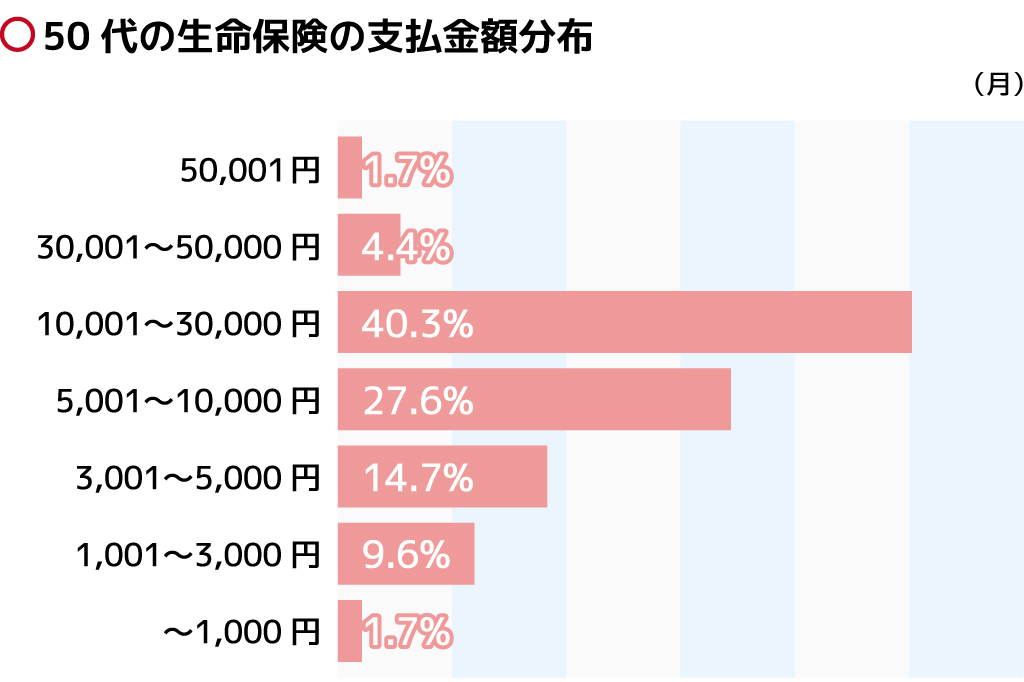

【50代】生命保険の支払金額分布

50代の月額保険料として最も多いのは「10,001円~30,000円」で、全体の40.3%です。ついで「5,001円~10,000円」の27.6%となっており、上位2位で全体の70%近くを占めていることがわかります。以下、「3,001円~5,000円」の14.7%、「1,001円~3,000円」の9.6%と続きます。

「30,001円~50,000円」は4.4%、「50,000円~」は1.7%に留まっており、全体では「10,001円~30,000円」が50代の生命保険料として多い金額であるといえます。

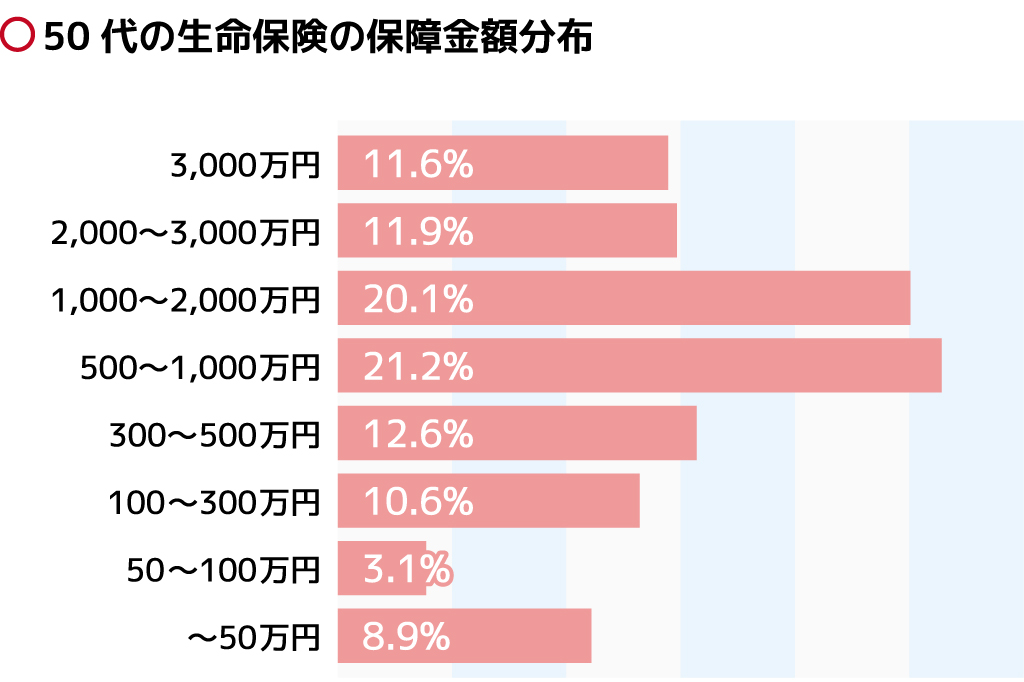

【50代】生命保険の保障金額分布

50代の保障金額を見てみると、全体の4割以上が500万円~2,000万円の価格帯に集中しています。以下、100万円以下をのぞく価格帯はすべて1割強となっており、加入者によって保障金額にはかなり差があることがわかります。

さきほど紹介した月額保険料の分布と同じくグラフは山型を描いてはいるものの、家族構成や受取人の人数などによる金額差が大きいことが見て取れます。

50代の必要保障額をシミュレーション

では、50代にとって、生命保険の保障金額はどのくらい必要なのでしょうか?以下の2例からシミュレーションしてみましょう。

<条件1>

本人55歳、配偶者53歳、子ども2人(25歳社会人・20歳大学生)、配偶者収入月5万円、毎月の住居費2.5万円、預貯金500万円、夫の死亡退職金800万円

上記の条件で配偶者の遺族年金を8万円と仮定した場合、1,200万円程度が生命保険の必要保障額と見込まれます。預貯金500万円と本人の退職金がない場合は2500万円程度と算出されます。住宅ローンを払い終わっていない場合は、ローン残分の増額が必要となります。

<条件2>

本人55歳、配偶者53歳、子ども1人(18歳大学生)、配偶者収入月5万円、毎月の住居費2.5万円、預貯金500万円、夫の死亡退職金800万円

上記の条件で遺族年金を月10万円と仮定した場合、約600万円の保障額が必要と考えられます。この場合も、預貯金や本人の退職金がない場合は保障額を1,900万円まで増やす必要があります。また、両ケース共に配偶者の収入額によって必要額は変化します。

50代におすすめの生命保険の選び方

高額な死亡補償を適正な終身保険に切り替える

働き盛りともいえる30代~40代は高額の死亡保障が必要な年代であるのに対し、50代はリタイア後を見据えた保険の見直しを始める時期に差し掛かります。死亡保障金額を見直したり、終身保険や年金受取型の保険へ切り替えたりしながら、保険料の減額も検討した方が良い年代といえます。保険の見直しにはさまざまな方法がありますが、自分で判断が難しい場合には保険会社や保険の無料相談サービス、ファイナンシャルプランナーなどに相談をするのがよいでしょう。

保険が無料で相談できる!FPによる無料相談サービス実施中!

独身の50代へのおすすめ生命保険

独身の50代には、家族のための死亡保障が必要ない場合も多いといえます。必要なのは少額の終身死亡保険、医療保障と個人年金ということになります。終身死亡保険は親族が負担すると考えられる葬儀費用などにあてることができ、医療保障と個人年金は自身の医療費や施設入所時にかかる費用などへの使い道が考えられます。

まとめ

50代の生命保険の加入者数・満足度のランキングや、おすすめの生命保険の選び方を紹介しました。50代は個人ごとに家族構成や環境に差が出る年代といえるからこそ保険の見直しが必要な時期とも考えられます。保険の先生には他にもさまざまなランキング・保険会社や商品の紹介などの記事がありますので、参考にしてみてください。

| 【保険に関するアンケート調査概要】 調査実施時期:2018年2月15日~2018年2月18日 対象者:全国 20歳から59歳の男女10,000名(性別×年代別よる均等割付) 調査方法:インターネット調査 実施委託先:株式会社マーケティングアプリケーションズ |