日本郵政グループの保険会社である「かんぽ生命」は、顧客からどう評価されているのでしょうか。保険の新規加入や乗り換えに際して、加入者の口コミが参考になることは多いものです。この記事では、独自アンケートの調査結果に基づき、かんぽ生命の満足度や評判をまとめました。

かんぽ生命とはどんな会社?

かんぽ生命は、2007年10月の郵政民営化に伴って発足した保険会社で、他の民間生命保険会社と同様に生命保険・個人年金保険などを取り扱っています。郵政民営化以前に旧日本郵政公社が販売していた簡易保険は、法改正によって新規の加入受付が終了しており、かんぽ生命という社名は「郵便局で取り扱う保険」としての愛称を引き継いだものです。

かんぽ生命は、保険会社別の終身保険加入者数ランキングと定期保険加入者数ランキングでそれぞれ第2位にランクインしています。収入保障保険加入者数ランキングでは総合で第3位となっており、男女別のランキングでは女性加入者数で第1位でした。また、学資保険加入者ランキングでは、男女別・20代から50代までの各年代別の全ての部門において第1位になっています。

かんぽ生命の特徴と商品

特徴

■日本郵政グループの生命保険会社

かんぽ生命は日本郵政グループの生命保険会社で、北は北海道から南は沖縄まで、日本全国に82の支店があります。保険商品の販売・各種手続き・相談の受付などは、郵便局が窓口になっています。

■無診査で加入可能

前述の通り、かんぽ生命が取り扱う保険商品の前身は、旧日本郵政公社が販売していた簡易保険です。「保険を必要としている全ての人々をサービス対象にしたい」という簡易保険の趣旨はかんぽ生命の保険商品へも受け継がれており、加入の際には原則として医師の診査が必要ありません。また、多くの保険会社では、業務上の危険が伴う職業に就いている人の保険加入へ制限を設けていますが、かんぽ生命では職業による制限がないことも特徴のひとつです。

■保険金額や年金額に制限がある

一方で、かんぽ生命では、被保険者1人あたりの保険金額や年金額へ法令による制限(加入限度額)が設けられています。基本契約の加入限度額は、被保険者が満16歳以上のときは1,000万円、満15歳以下のときは700万円となっています(特定養老保険を除く)。そのほか、特約商品・財形商品など、保険の種類によって金額が異なることがあるため注意が必要です。

取り扱う商品

■終身保険

終身保険は、死亡後の葬儀代や家族の生活費としての蓄えを用意したい方や、相続対策を検討している方におすすめの保険商品です。かんぽ生命の終身保険「新ながいきくん」では、契約日から一生涯にわたって、被保険者が死亡したときに最高1,000万円の保険金が支払われます。

■養老保険

かんぽ生命の養老保険は、被保険者が契約日から満期までの間に死亡した際に最高1,000万円の保険金が支払われる他、満期まで生存していたときには満期保険金が給付されます。プランによって満期保険金と死亡保険金の割合を選択でき、保険期間も10年から1年刻みで設定が可能です(新フリープラン(短期払込型)、新一病壮健プランを除く)。万が一のときの蓄えを準備しつつ、満期保険金によって計画的な資産作りを行いたい人に適した保険商品といえます。

■学資保険

かんぽ生命の学資保険「はじめのかんぽ」では、子どもが高校を卒業する年を目安に満期を設定し、満期を迎えると保険金が支払われます。満期前に契約者(親など)の死亡・重度障害などによって保険料の払い込みができなくなった場合には、その後の保険料が免除されます。

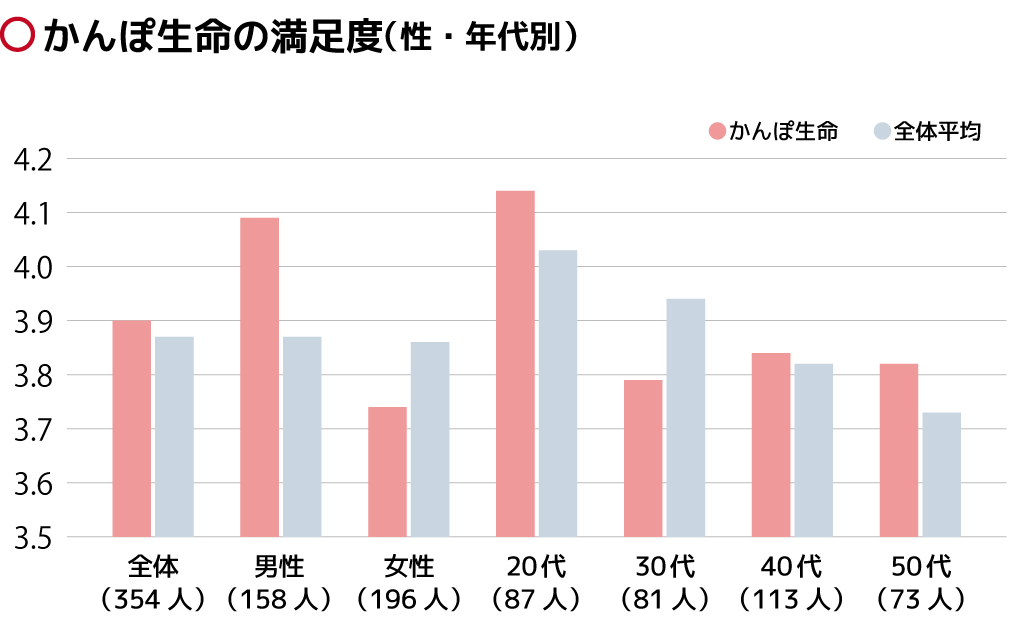

【性別・年代別】かんぽ生命の満足度

アンケートによる満足度調査からかんぽ生命の評判を見ると、保険会社全体の満足度の平均は5点満点中3.87であるのに対し、かんぽ生命は3.90と平均以上の評価でした。男女別で見ると、男性は約4.1、女性は約3.7となっており、特に男性から高い評価を受けていることが分かります。また、年代別では20代が4.1超と最も高く、30代・40代・50代ではいずれも3.8前後と安定した評価を得ています。

【口コミ】かんぽ生命の良い評判

「全体としてスタンダードな保障内容なので満足している」(20代・男性)

「日本全国に窓口があるので便利」(40代・男性)

「保険金をもらう時に、比較的簡単に手続きすることができた」(20代・女性)

アンケート調査でのかんぽ生命の良い評判には、「保障内容が充実していて、安心感がある」という内容の口コミが多く寄せられました。かんぽ生命の商品体系は、国民に簡単でわかりやすい保険サービスを提供することをコンセプトとした簡易保険を前身としているため、シンプルで理解しやすい保障内容が支持を集めたと考えられます。全国の郵便局が窓口になっていることや、サポートがしっかりしていることを挙げる回答も多く、利便性やアフターフォローの面も評価されていました。

【口コミ】かんぽ生命の悪い評判

「保険料が高いわりに、保障額が少ない」(50代・女性)

「返戻率が低く、払い込んだ保険料と満期保険金とがあまり変わらない」(40代・女性)

「医療特約の保障を受けるための制約が多い」(40代・男性)

かんぽ生命の悪い評判は多くはありませんが、保障額に対して保険料が割高に感じられることや、返戻率の低さについての不満が寄せられました。かんぽ生命は加入時に医師の診査や職業による制約がないため、リスクの高低に関わらず多くの被保険者から同じ保険料を集めることになります。そのため、保険料の妥当性について不満に思う人がいたのかもしれません。

かんぽ生命では、医療保険やがん保険を単独の商品として取り扱っておらず、「医療特約を付帯することによって保障が得られる」という形を取っています。基本契約の保険金額によって一日あたりの入院保険金額の上限などが決定されることになるため、加入時には注意してください。

例えば、基本契約の基準保険金額を100万円とした場合、一日あたりの入院保障限度額は1,500円です。また、医療特約の保障を受けるためには一日以上の入院が必要である点、日帰り手術は手術給付金の対象外になる点など、一般的な医療保険と仕組みが異なるということを覚えておきましょう。

まとめ

医師の診査や職業によって保険への加入制限を設けていない点などが特徴のかんぽ生命は、身近であることやわかりやすいことなどが評判となっていました。悪い評判として挙げられた点は、このような特徴の裏返しであるとも考えられます。紹介した口コミや満足度などを踏まえて他の保険と比較してみたいという人は、保険代理店などでシミュレーションをしてもらいましょう。

保険を比較検討できる!保険のプロフェッショナルによる無料相談サービス実施中!